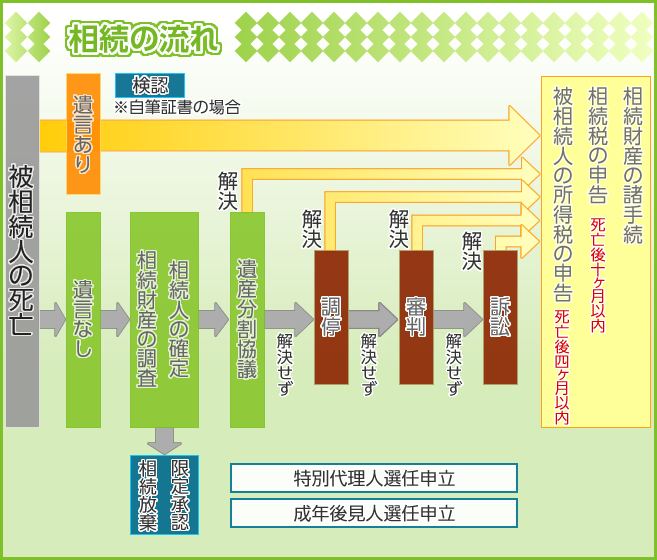

被相続人の死亡

遺言書の有無の確認します。遺言書は家裁にて検認した後に開封となります。※公正証書遺言を除く。

相続人の確定

戸籍等の調査を行い、相続人の確定を行います。

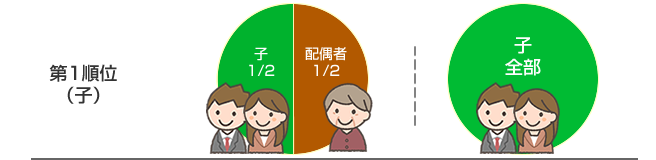

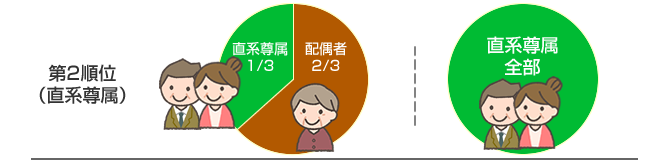

法定相続人の範囲

死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

- 第1順位

- 死亡した人の子

子が既に死亡しているときは、その子の直系卑属(子や孫)が相続人となります。子も孫もいるときは、死亡した人により近い世代である子の方を優先します。 - 第2順位(第1順位の人がいないとき)

- 死亡した人の直系尊属(父母や祖父母など)

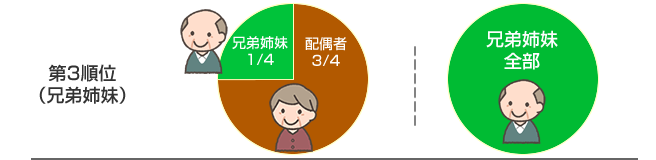

父母も祖父母もいるときは、死亡した人により近い世代である父母の方を優先します。 - 第3順位(第1順位の人も第2順位の人もいないとき)

- 死亡した人の兄弟姉妹

その兄弟姉妹が既に死亡しているときは、その人の子が相続人となります。

※子、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

法定相続分

相続財産・債務の調査

相続財産・債務の調査及び評価を行います。その際に相続放棄・限定承認を検討することとなります。

遺産分割協議

遺言がある場合には原則として遺言書の通りに分割されます。遺言書がない場合には相続人間の話し合いにより解決を図っていきます。協議が整わない場合には家庭裁判所に調停・審判を申し立てることとなります。

遺産分割協議の実行

名義変更等を実施します。

上記に加え、被相続人の所得税の申告、相続税の申告等の税務上の手続が必要になる場合もあります。

その際には当事務所相談員のような専門家に相談することが必要となってきます。

相続は「何をいつまでに、どのように実施するか」を事前に把握し、スケジュール通りに手続を進行することが重要になります。