相続税とは

相続税とは、亡くなった方から相続や遺贈によって財産を承継、取得した場合に、相続人、受遺者に課税される税金です。

相続税には基礎控除額があり、正味遺産額が基礎控除額を超える場合に、相続税の課税対象となります。

基礎控除額 < 正味遺産額 ⇒ 相続税の申告が必要

正味遺産額 ≦ 基礎控除額 ⇒ 相続税は課税されません。

申告も必要ありません。

相続税の申告期限

相続の開始があったことを知った日(通常は被相続人の死亡日)の翌日から10ヶ月以内です。

相続税の申告先

申告及び納税地 被相続人の住所地の所轄税務署です。

相続税の基礎控除額の計算方法

3000万円+600万円×法定相続人の数

例:法定相続人が配偶者と子2名の場合

3000万円+600万円×3名=4800万円

被相続人の方に養子がいる場合

法定相続人の数に含められる養子の人数には制限があり、実子がいるときは1名まで、実子がいないときは2名までとなります。

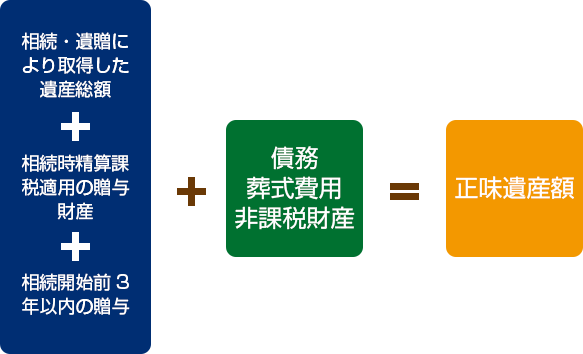

正味遺産額の計算方法

遺産の評価方法

土地

路線価方式または評価倍率方式によります。

路線価方式

道路に面する標準的な宅地の1㎡あたりの価額を路線価といい、路線価に実際の土地の㎡数を乗じて土地の評価額を計算する方式です。

路線価は国税庁のHPでも閲覧ができます。

http://www.rosenka.nta.go.jp/

路線価は、標準的な宅地を基準にして決められているため、土地が2つ以上の道路に面している場合や土地の形等により補正計算して評価額を算出します。

評価倍率方式

路線価の定められていない地域についての評価方式で、固定資産税評価額に一定の倍率をかけて計算した金額で計算します。

小規模宅地の特例

被相続人が事業や自宅として使用していた土地のうち次の①②③については、一定の割合で評価が減額されます。

- 一定の居住用の土地330㎡まで

- 一定の事業用の土地400㎡まで

- 一定の貸付用の土地200㎡まで

上記に①から③に該当する土地について、次の割合が減額されます。

| 要件 | 減額率 |

|---|---|

| 居住用又は事業用の土地一定の要件を満たすもの | 80% |

| 貸付用の土地で一定の要件を満たすもの | 50% |

小規模宅地の特例を利用するためには相続税の申告が必要です。

※土地の評価は相続税にも影響が大きく、補正計算等は複雑ですので、専門家に依頼するのが安心です。

当事務所は、税理士、不動産鑑定士等とも連携しておりますので、安心してご相談ください。

建物

固定資産税評価額によります。

非課税財産

- お墓・お仏壇等

- 生命保険・・・・500万円×法定相続人の数まで

- 死亡退職金・・・500万円×法定相続人の数まで

非課税財産の具体例

生命保険2000万円、法定相続人3名の場合

500万円×法定相続人3名=1500万円分は非課税

結果的に生命保険2000万円のうち課税対象は500万円のみとなります。

※相続税対策として、生命保険への加入をする方が多いのはこの非課税枠を使うためです。

死亡退職金1000万円、法定相続人3名の場合

500万円×法定相続人3名=1500万円分は非課税

非課税枠内のため死亡退職金の課税対象額は0です。

課税遺産総額の計算方法

正味遺産額-基礎控除額 = 課税遺産総額

正味遺産額と基礎控除額の計算 具体例①

※相続人は配偶者と子2名で、財産は次のものがある場合に、正味遺産額・基礎控除額はいくらになるでしょうか。

土地・建物 3000万円

生命保険 2500万円

死亡退職金 1500万円

債務 300万円

葬式費用 300万円

※まず、正味遺産額を計算します。

土地・建物 3000万円

生命保険 2500万円

死亡退職金 1500万円

合計 1億2000万円

葬式費用 300万円

非課税財産 生命保険 1500万円

500万円×法定相続人3名=1500万円分は非課税

2500万円のうち、非課税部分を超える1000万円が課税対象

死亡退職金 1500万円

500万円×法定相続人3名=1500万円分は非課税

非課税枠内のため、死亡退職金の課税対象額は0円

債務等の合計 3600万円

- 正味遺産額

- 遺産総額の合計額から債務等の合計額を控除します。 8400万円

※次に、基礎控除額を計算します。

- 基礎控除額

- 3000万円 + 600万円 × 3名 = 4800万円

※相続税の申告が必要かどうか、「相続税とは」の式にあてはめます。

正味遺産額が基礎控除額を超えるため、相続税の申告が必要になります。

※課税遺産総額を計算します。

=8400万円-4800万円=3600万円

相続税の計算方法

①相続税の総額を算出

課税遺産総額を法定相続分で相続したものと仮定し、それに税率を適用して各相続人ごとに相続税額を算出します。

それを合計して、相続税の総額を計算します。

②相続税の按分計算

実際に相続、遺贈、相続時精算課税の贈与により取得した正味遺産額の割合で按分計算をします。

③税額控除等の適用計算

各相続人、受遺者ごとに税額控除等の適用計算をして相続税額を計算します。

相続税の税率

相続税の総額を算出するための税率表です。金額に応じて、税率と控除額が異なります。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 1000万円超~3000万円以下 | 15% | 50万円 |

| 3000万円超~5000万円以下 | 20% | 200万円 |

| 5000万円超~1億円以下 | 30% | 700万円 |

| 1億円超~2億円以下 | 40% | 1700万円 |

| 2億円超~3億円以下 | 45% | 2700万円 |

| 3億円超~6億円以下 | 50% | 4200万円 |

| 6億円超~ | 55% | 7200万円 |

税額の軽減・税額から控除されるもの ※一例です。

配偶者控除(配偶者の軽減税率)

被相続人の配偶者が、遺産分割(遺言による指定も含む)により相続した正味遺産額が、1億6000万円までか、法定相続分までの場合、配偶者に相続税はかかりません。

配偶者控除の適用を受けるには相続税の申告が必要です

【具体例】

- 被相続人の正味遺産額が1億2000円で配偶者がすべての遺産を相続した場合

⇒配偶者には相続税はかかりません。※1億6000万円以下のため - 被相続人の正味遺産額が4億円で配偶者が2億円を相続した場合⇒配偶者には相続税はかかりません。※法定相続分2分の1以下のため

※他の相続人には相続税がかかります。

未成年者控除

相続人が20歳未満の場合、20歳に達するまでの年数1年につき10万円を控除することができます。

障害者控除

相続人が障害者に該当する場合、85歳に達するまでの年数1年につき10万円(特別障害者に該当する場合は20万円)を控除することができます。

相続税の計算 具体例②

具体例①で、配偶者Aと子BCの相続人3名で遺産分割協議を行った結果、配偶者が4分の1、子Aが4分の1、子Bが2分1の遺産を相続した場合の各相続人の相続税を計算してみます。

①相続税の総額を算出

法定相続分で相続したものと仮定し、相続税の総額を計算します。

- 配偶者

- 3600万円×1/2=1800万円

1800万円×税率15%-50万円=220万円 - 子 A

- 3600万円×1/4= 900万円

900万円×税率10%=90万円 - 子 B

- 3600万円×1/4= 900万円

900万円×税率10%=90万円

配偶者220万円 + 子A90万円 + 子B90万円=400万円(相続税の総額)

②相続税の按分計算

実際に相続、遺贈、相続時精算課税の贈与により取得した正味遺産額の割合で按分計算をします。

- 配偶者

- 400万円(相続税総額)×4分の1=100万円

⇒次のステップ③で配偶者控除について検討します。 - 子 A

- 400万円(相続税総額)×4分の1=100万円

- 子 B

- 400万円(相続税総額)×2分の1=200万円

③税額控除等の適用計算

- 配偶者が実際に取得する正味の遺産額

- 8400万円×4分の1=2100万円

- 配偶者の法定相続分相当額

- 8400万円×2分の1=4200万円

- 「被相続人の配偶者が、遺産分割(遺言による指定も含む)により相続した正味遺産額が、1億6000万円までか、法定相続分まで」に該当するため、配偶者控除を受けることができます。したがって、配偶者に相続税はかかりません。

結論 本事例でかかる相続税の金額は、次のようになります。

| 配偶者 | 0円 |

|---|---|

| 子 A | 100万円 |

| 子 B | 200万円 |